博亚(中国)体育app 特斯拉光伏订单据说傍身,迈为股份协议欠债、毛利率双双登顶

把柄2026年3月来自路透社的报谈,特斯拉计较在2028年前建成100GW的光伏制造智力,正寻求从中国供应商采购价值约29亿好意思元的光伏制造开荒,其中迈为股份(300751.SZ)被视为主要候选东谈主。

摒弃当今,该消息仍停留在媒体层面,特斯拉与迈为股份等当事方均未公开出头阐述。

不外,从迈为股份的一季报来看,这家公司照实大辩若讷。

协议欠债率先回暖,毛利率激增22pct

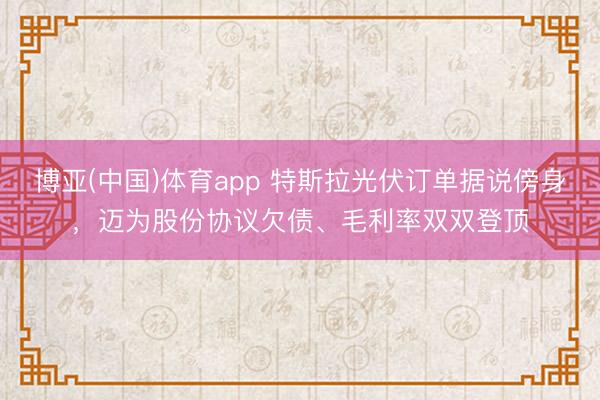

迈为股份的筹商事迹并不睬思:2025年,公司驱散交易收入81.52亿,同比下滑17.1%;归母净利润7.22亿,同比下跌22.1%。

至2026年一季度,营收和归母净利润分手为13.37亿和1.18亿,同比降幅进一步扩大至40.0%和27.2%。

(开始:市值风浪APP)

毕竟年内光伏行业处于深度疗养期中。2026年一季度,世界新增光伏装机容量41.39GW,同比下滑约31.3%,末端装机需求运行萎缩,局势依旧圮绝乐不雅。

不外,迈为股份的一季报中也不乏亮点,最隆起的是驱散了高达19.50亿元的筹商现款流净流入,规模相配于同期归母净利润的16.5倍,相较2025年全年6.98亿元的净流出号称云泥之别。

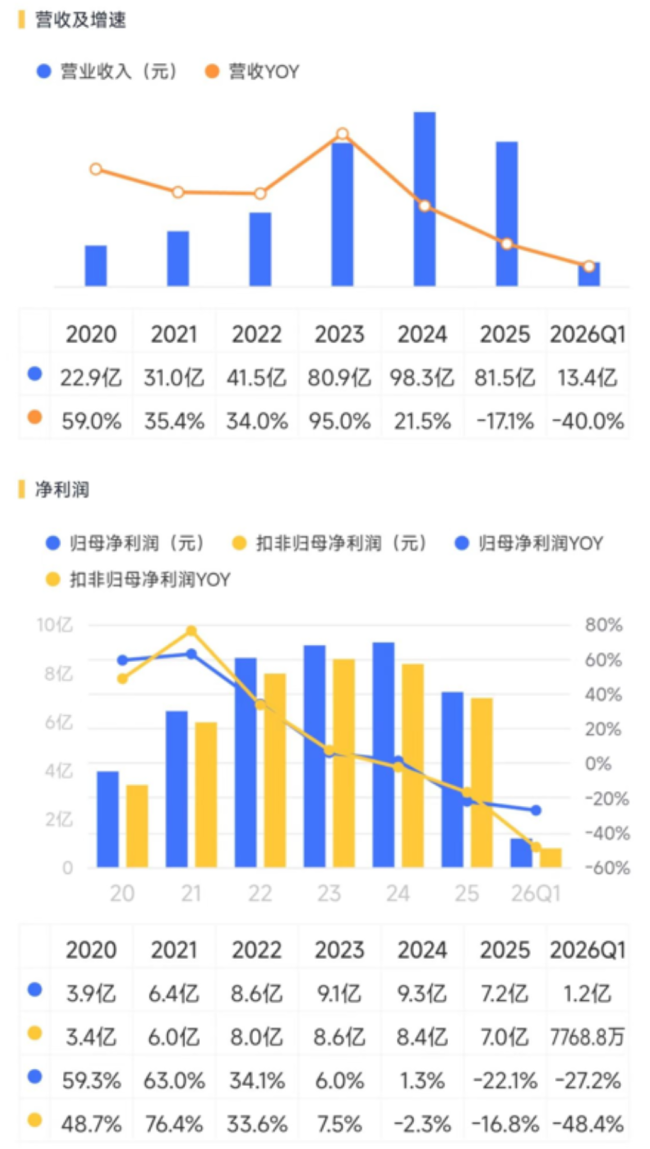

更令东谈主惊喜的是,现款流改善的源泉来自客户预支款,即协议欠债的增多。摒弃一季度末,公司协议欠债金额为59.41亿元,较上年末大幅增多16.24亿元。

对于开荒企业来说,协议欠债不错说是最为中枢的一项财务数据,不仅是卑鄙订单的先验方针,同期亦然公司实力的掂量圭臬。

对比几家光伏开荒同业的数据来看,迈为股份在一季度率先完成复苏,现协议欠债规模已反超捷佳伟创(300724.SZ),来到行业第一。

(开始:各公司公告,制图:市值风浪APP)

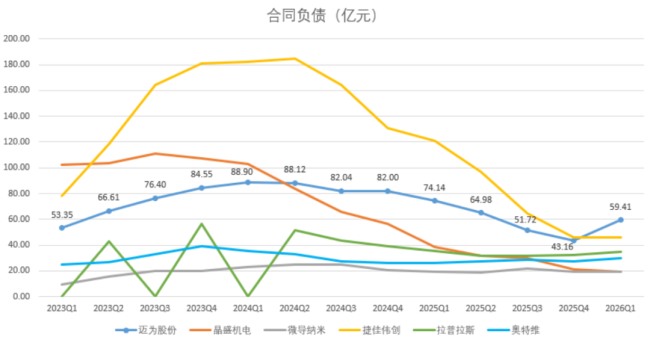

一季度事迹中的另一大亮点是毛利率。迈为股份毛利率达到51.4%,同比大幅进步22.3个百分点,较2025年全年水平也提高了12.8个百分点。这一数字在行业内一样处于起源地位。

(开始:各公司公告,制图:市值风浪APP)

王人蚁协议欠债的增长,迈为股份似乎接到的也曾高质地订单。

在季报后的一次电话会上,措置层暗示毛利率进步源于销售结构变化,并非常强调了国际订单的孝敬。难谈与特斯拉的据说是果真?

(开始:迈为股份公告)

国际化、新工艺、新规模三箭王人发

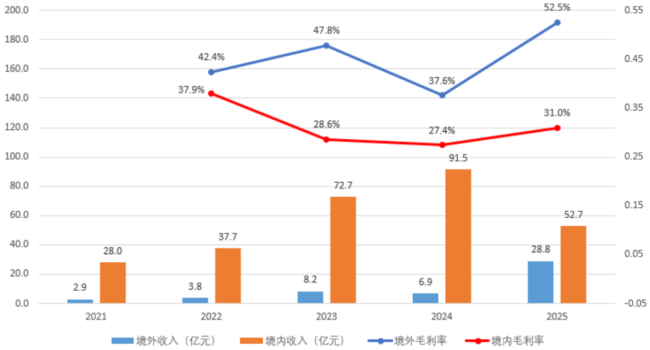

连年来,迈为股份的国际化策略照实初见见效。2025年公司驱散境外收入28.8亿,同比增幅高达320.2%,孝敬出总营收的三分之一。

与此同期,境外业务展现出更强的盈利智力,毛利率高达52.5%,显贵高于境内业务的31.0%,这也与措置层对于毛利率进步的解说相吻合。

(开始:Choice末端,制图:市值风浪APP)

至于在手订单的增长,概况还来自工夫门道的转变。

往常在光伏开荒行业中,迈为股份一直是异质结(HJT)门道的代表,如今已是HJT电板整线开荒人人龙头厂商,博亚体育app官网入口坐拥朝上70%的市集份额。

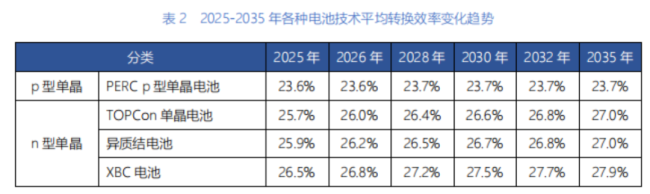

把柄中国光伏行业协会的数据,2025年HJT门道的平均调理服从约25.9%,彰着优于传统P型电板的23.6%。而迈为股份手脚龙头,旗下量产工艺HJT的调理服从达到26.8%。

(开始:CPIA)

不外在诸多N型电板品类中,平均调理服从25.7%的TOPCon电板不仅与HJT出入无几,还具备非硅资本低、与P型产线兼容性强等上风,被行业视为更优的工夫门道。

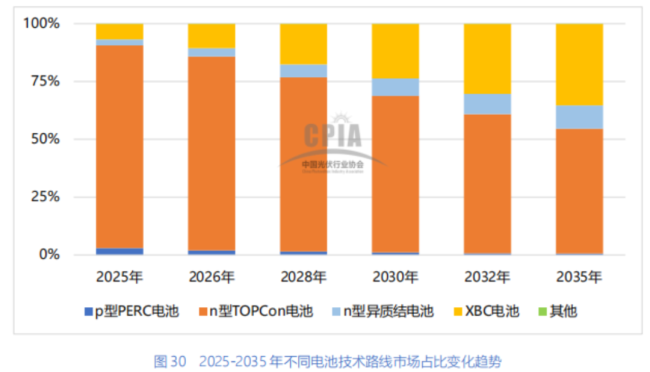

2025年,TOPCon电板在国内的市集占有率已高达87.6%,而HJT仅有2.6%,具备更高调理服从的XBC电板则为6.7%。瞻望畴昔HJT的市占率会有小幅进步,但难以成为主流,往常的迈为股份似乎押错了标的。

(开始:CPIA)

所幸,HJT门道仍具备一项独有上风:能够与XBC、钙钛矿等先进工夫相王人集。

举例迈为股份的钙钛矿-硅异质结叠层电板开荒,当今实验室调理服从能够作念到34.02%的水平。而据卑鄙隆基绿能(601012.SH)的浮现,该门道的表面调理服从可达43%。

2025年12月,迈为股份鉴定了业内首条钙钛矿-硅异质结叠层电板整线开荒供应协议,率先行者散产业化。2026年3月,公司又公告称计较投资35亿开荒钙钛矿叠层电板成套装备形势,以驱散规模化坐褥。

这亦然这家公司畴昔的主要看点。

(开始:迈为股份公告)

除上述形势外,迈为股份还计较投建一个半导体装备研发制造形势,瞻望投资额为15亿。

当今公司旗下的半导体开荒产物涵盖前谈工艺的刻蚀与薄膜千里积开荒以及后谈工艺的泛切割、2.5D/3D封装开荒,均在国内头部客户处完成寄托。

2025年内,来自半导体及瓦解行业的收入孝敬为6.62亿,同比增幅高达887.0%,且该板块45.5%的毛利率,亦要高于主业光伏行业的38.3%。

(开始:迈为股份2025年年报)

总的来看,连年来其他光伏开荒企业的自救轨范也无外乎国际化(出海)、新工艺(光伏电板工夫迭代)、新规模(拓展半导体、瓦解等新规模)三条旅途。只不外从协议欠债数据来看,迈为股份是率先得回驱散的选手。

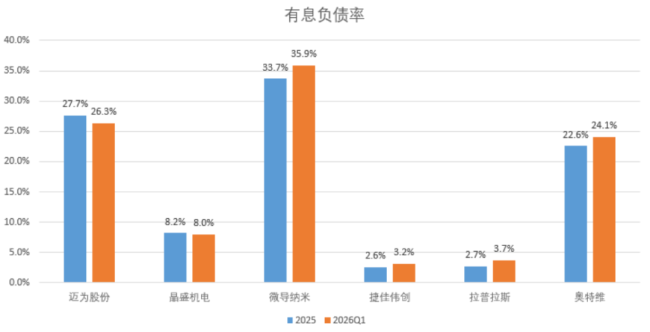

有息欠债率高企,警惕减抓风险

不外比拟同业,迈为股份存在一个较为隆起的问题:缺钱。2025年末、2026年一季度末,公司的有息欠债率分手为27.7%和26.3%,在行业内仅次于微导纳米(688147.SH)。

(开始:各公司公告,制图:市值风浪APP)

自上市以来,迈为股份已累计从市集募得41.57亿资金。

2025年头,迈为股份还计较刊行可转债再次召募19.67亿用于钙钛矿叠层形势的开荒,只不外自6月推动大和会事后便再了无音书。

至于前文说起的总投资50亿的两个形势,资金开始均为自有及自筹资金。摒弃一季度末,公司账面货币性金钱整个约72.42亿,商量到营运资金的本色占用,畴昔有息欠债率或将进一步攀升。

此外需要介怀的是,除了特斯拉采购的据说,迈为股份的钙钛矿叠层电板还被市集解读为适用于卫星的高效电板,从而贴上“天外光伏”的办法标签。访佛热潮的市集情谊,年内公司股价居高不下。

毕竟,这类既难以考证、又无法证伪的话题,向来是市集追捧的热门。

2026年头,公司两位本色限度东谈主曾履行高位减抓,整个套现约17亿。近期,两位IPO前财务投资东谈主及四位高管又抛出一份减抓计较,整个拟减抓上限为276万股,参考现时股价又是快要8个小主张,约占公司总股本的1.0%,减抓期间掩饰6月1日至8月31日。

(开始:迈为股份公告)

这是这家公司近期值得警惕的风险场合博亚(中国)体育app。